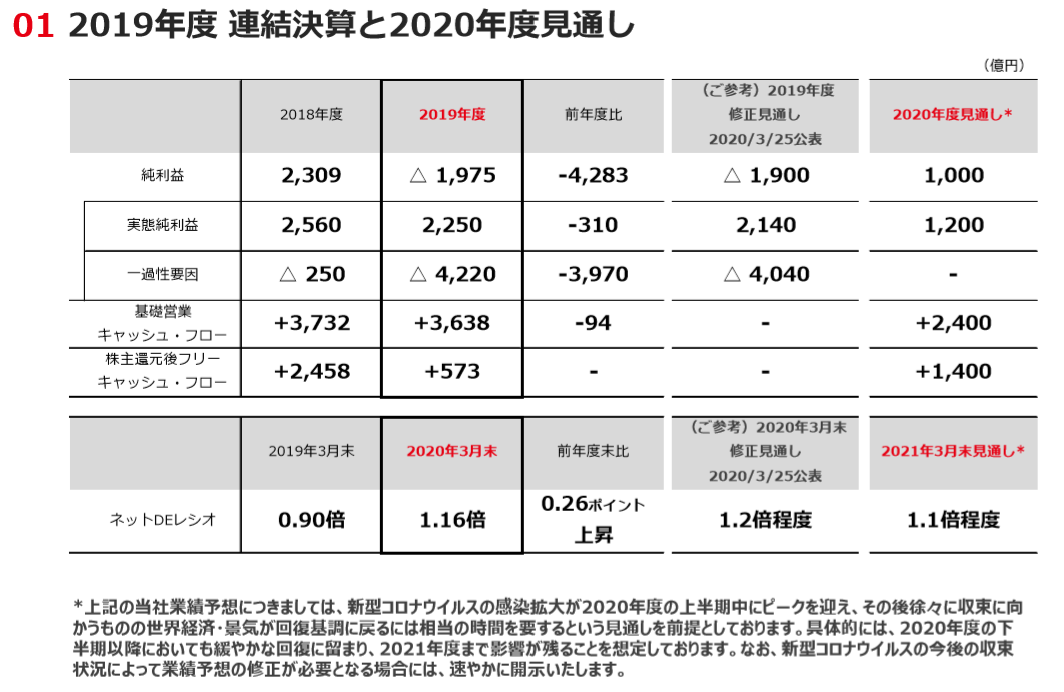

本日、丸紅の20/3期(19年度) 決算発表がありました。

3/25付で既に20/期通期業績予想の修正について適時開示がされていたため大幅サプライズはなかったものの、開示値からも少しだけ赤字幅が下振れしていた部分はやや驚き。

丸紅│2020年3月期決算のハイライト

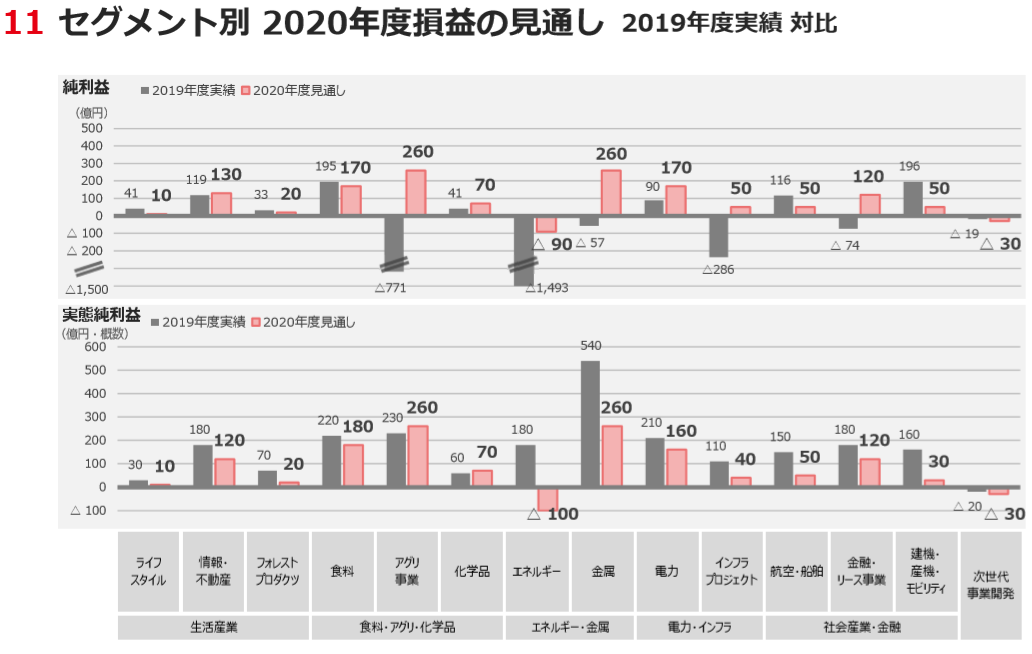

丸紅│2019実績と2020年度見通し

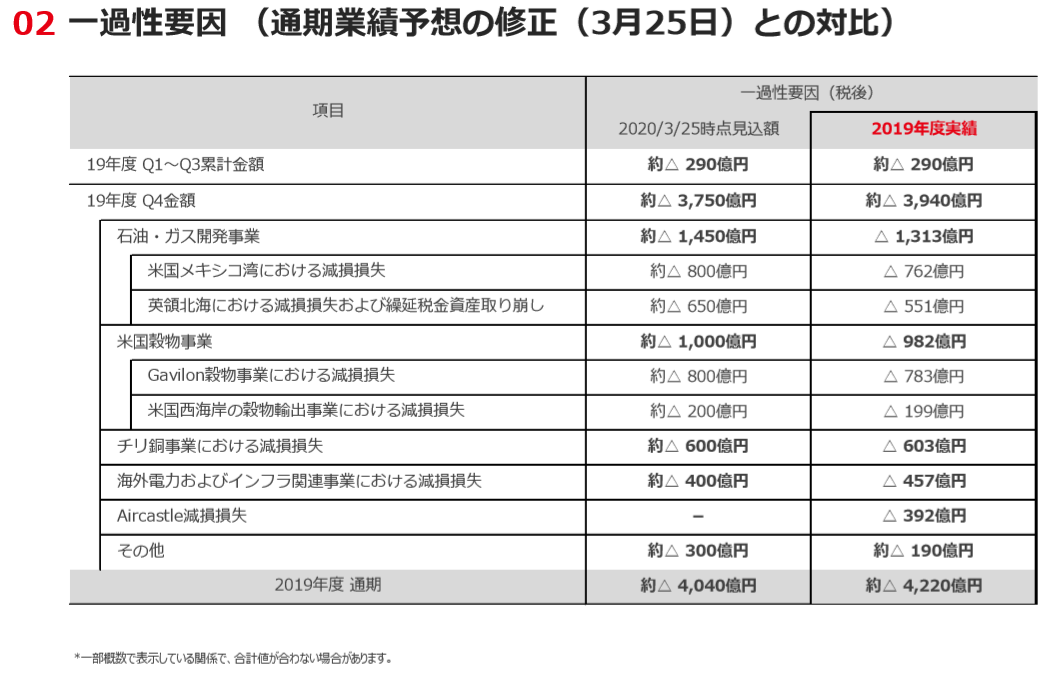

一過性要因(減損処理による悪化)として、石油・ガス事業で▲1313億円、米国穀物事業で▲982億、チリ銅事業で▲603億、海外電力・インフラ関連で▲457億、米航空機リース事業Aircastleで▲392億、と続きます。

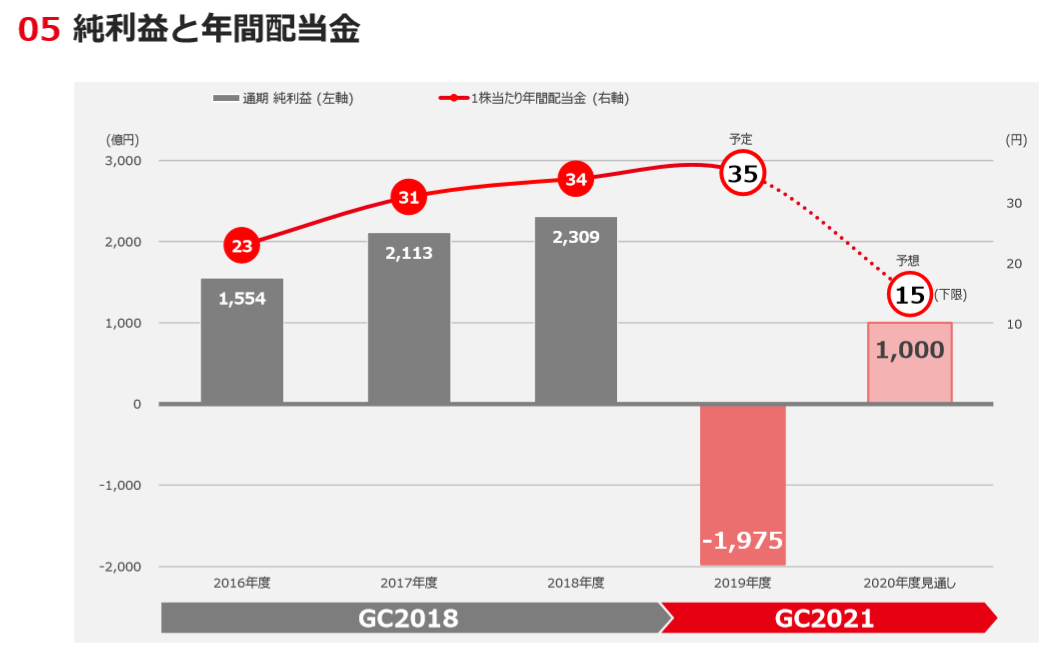

配当については、20/3期は35円、21/3期は15円(下限値)と、大幅減配を予定。

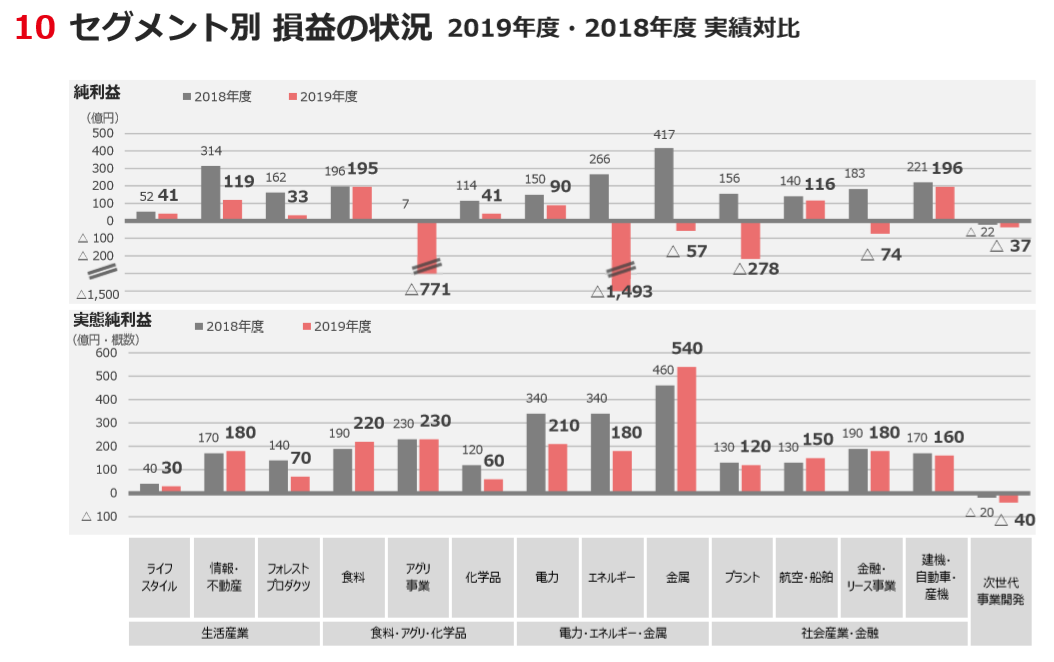

丸紅│20/3期セグメント別実績

セグメント別損益(19/3期実→20/3期実は各本部で大幅減益)

丸紅では、13の営業本部がありますが、今回は非資源系の「アグリ本部」、「プラント本部」、「リース本部」、資源系の「エネルギー本部」、「金属本部」の悪化が大きいことが分かります。

以下、減損額の大きかった3本部を見てみます。

エネルギー本部│石油ガス事業(▲1313億円)

子会社である、米国Marubeni Oil & Gas等を通じて、各国での石油・ガスの開発事業を行っている。今回の減損対象となったのは以下のE&Pプロジェクト。

アグリ本部│米国穀物事業(▲982億)

丸紅が米国の穀物準メジャーのガビロンを買収したのは2012年5月。買収対価は2860億円と、当時の総合商社の非資源分野における買収では最も大きいM&Aとなった。丸紅の穀物メジャー入りの悲願の買収が実現した一方で、1000億円を超える巨額ののれん代に対して買収当初から「高額な買収だったのではないか」という声が絶えなかったのも事実である。結局、過去と今回の減損を合わせて約1000億の減損を行った結果結果、買収プレミアム(のれん+無形固定資産)はほぼゼロとなりました。

金属本部│チリ銅事業(▲603億)

丸紅は、Marubeni LP Holdingを通じて、チリの銅鉱山の上流権益開発を現地大手Antofagasta社と進めている。チリのセンチネラ銅鉱山とアントコヤ銅鉱山に30%、ロスペランプレス銅鉱山に9.21%出資しており、19/3期の銅の持分販売量は13万3000トンに達しており、日系企業トップクラスの販売量を誇る。今回、銅価格の市況悪化により大幅な減損を計上した形。

セグメント別損益(20/3期実→21/3期見は前年の反動で回復)

各本部ともに前年の反動で回復となりますが、「エネルギー本部」については唯一赤字見通しとなっています。

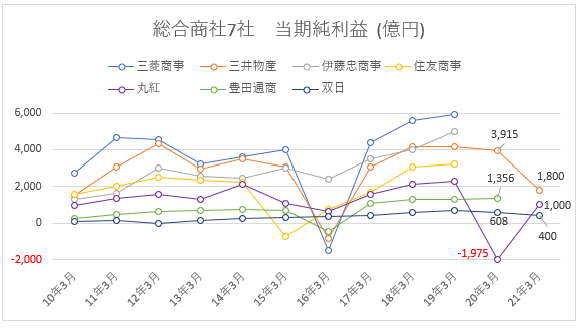

商社7社│当期利益の推移

本日までに、双日、豊田通商、三井物産、丸紅が決算を終了

総合商社7社において、丸紅も含めて4社の20/3期当期利益がそろいました。

双日 19/3実 704億 → 20/3実 608億(対前▲14%減) →21/3予 400億(対前▲34%)

豊田通商 19/3実 1326億 → 20/3実 1356億(対前+2%増) →21/3予 開示なし

三井物産 19/3実 4142億 → 20/3実 3915億(対前▲5%減) →21/3予 1800億(対前▲54%)

丸紅 19/3実 2309億 → 20/3実 ▲1975億 →21/3予 1000億

各社ともに21/3期は減益方向

各社の当期利益の10/3期からの推移をグラフにするとこんな感じです。

19/3期に総合商社6社(三井物産を除く)が最高益を更新した一方で、21/3期は各社ともに大幅な減益予想となっています。