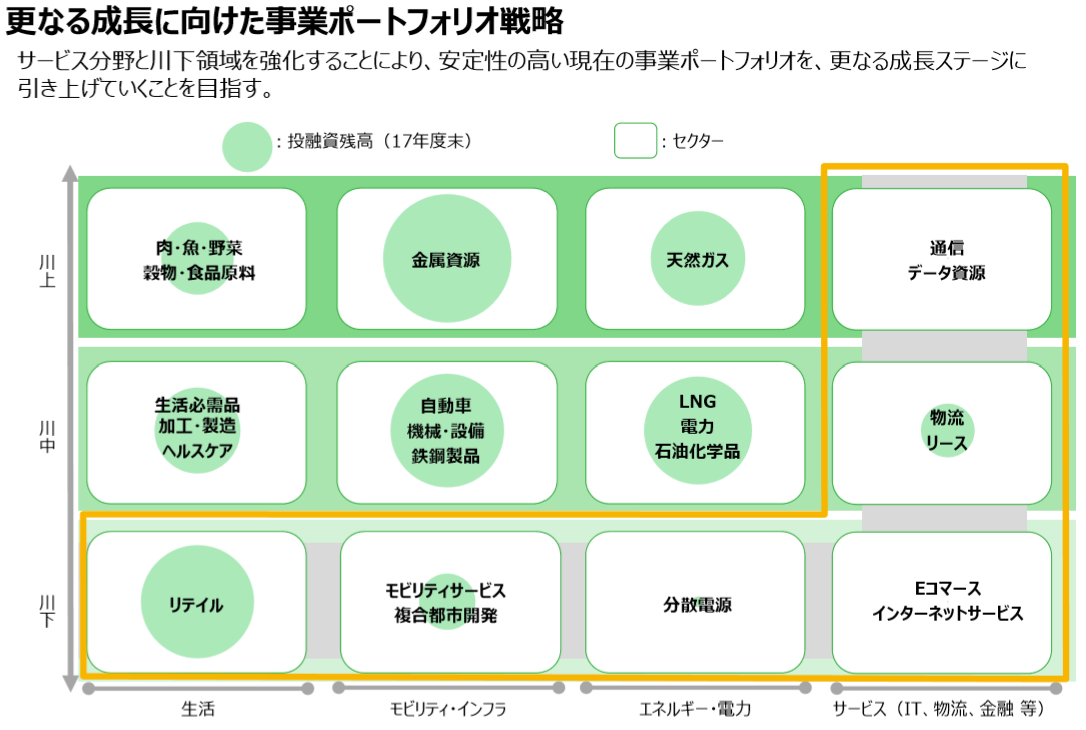

金属資源系事業は、三菱商事の事業ポートフォリオの中でも、「モビリティ・インフラにおける川上」を占める重要な部分となっている。利益幅が大きい分、投融資残高も全社でもっとも大きいものとなっている。

金属資源の市況

「原料炭」は高値推移が継続。中国の冬季環境規制を背景とした高品位炭の需要増加が市況の下支え要因となっている。中長期的にはインド等のアジアを中心とする新興市場の需要増加が市場を牽引するとみられている。既存開発炭鉱からの供給では今後の需要充足が困難なことから、既存炭鉱の鉱区拡張や新規炭鉱開発が必要となる。

「一般炭」は、環境規制の高まりもあり見通しが難しくなっている。需要は堅調だが、金融機関が一般炭関連の新規開発に関する融資をしない方針を打ち出すなどの制約もあり、中長期的には供給力が低下し、これに伴い価格上場が予想される。

「鉄鉱石」は、中国需要の成長減速と資源メジャーの拡張によって供給過剰が継続するとみられている。一方で、中長期的には資源メジャーの拡張が一服することや、高コスト生産者の淘汰により供給過多が解消され、22年以降は供給不足に転ずる見通しとなる。

「銅」は、米中貿易摩擦に伴い、銅価格の影響が低下する一方で、大手銅鉱山や地金生産者の操業停止や不調による供給ひっ迫も懸念され、先行きが不透明な状況。中期的には、中国で銅需要の伸びが鈍化するも依然として底堅い成長が予想され、世界の銅消費のほぼ半分を占める構造には変化がないとみられている。一方、銅供給量には限界利益があり、21年以降は供給不足に転じて銅価格は徐々に上場となる見込み。

「アルミ」は、米中貿易摩擦や中国経済の減速懸念などを背景にリスク回避の動きが強まり、推移は軟調である。世界最大のアルミナ精製所Alunorteの操業率ダウンによりアルミ生産コストが上昇しており、相場の下値は限定的とみられている。アルミ需要は過去10年で倍増しており、中長期的にも輸送や建材の分野の需要に下支えされ、年率3%超の成長率で推移されると予想される。また、ボーキサイトの不足から25年以降には供給不足が拡大する見通しである。

「ニッケル」は、需要面は世界的に堅調なステンレス生産とEV用二次電池向け需要伸長に対する期待感がある一方、供給面は過去の減産からの復調や新規生産がないため、タイトな需給構造が継続している。中長期的には、二次電池向け需要拡大に新規案件の開発が間に合わず、需給ひっ迫が拡大する見通しである。

事業別の取組

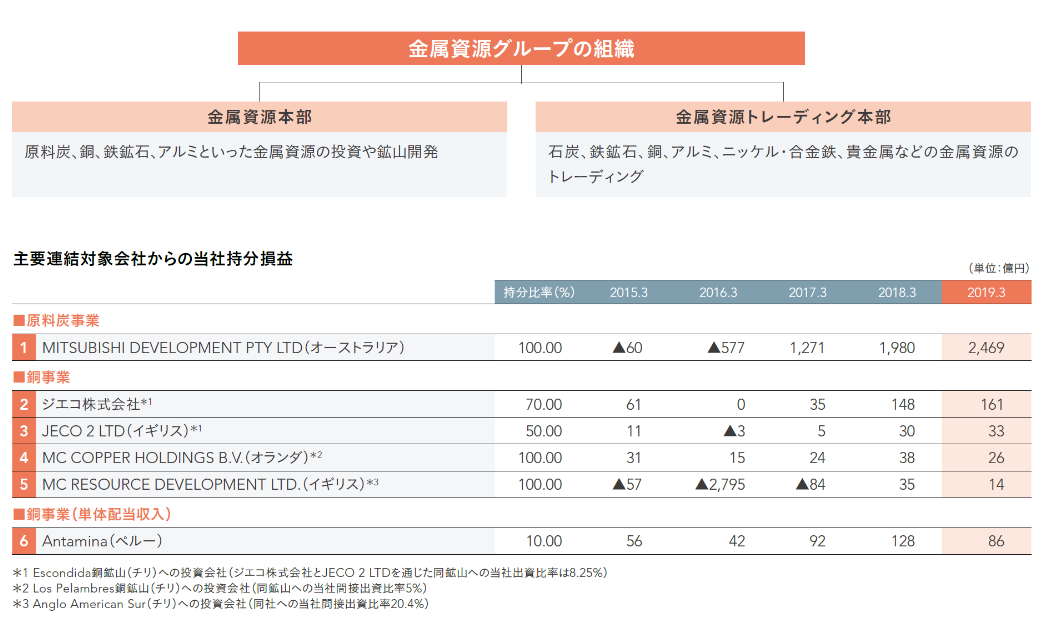

金属資源グループ

金属資源グループは、以下の通り金属資源本部と金属資源トレーディングの2つオペレーティングセグメントから構成されている。

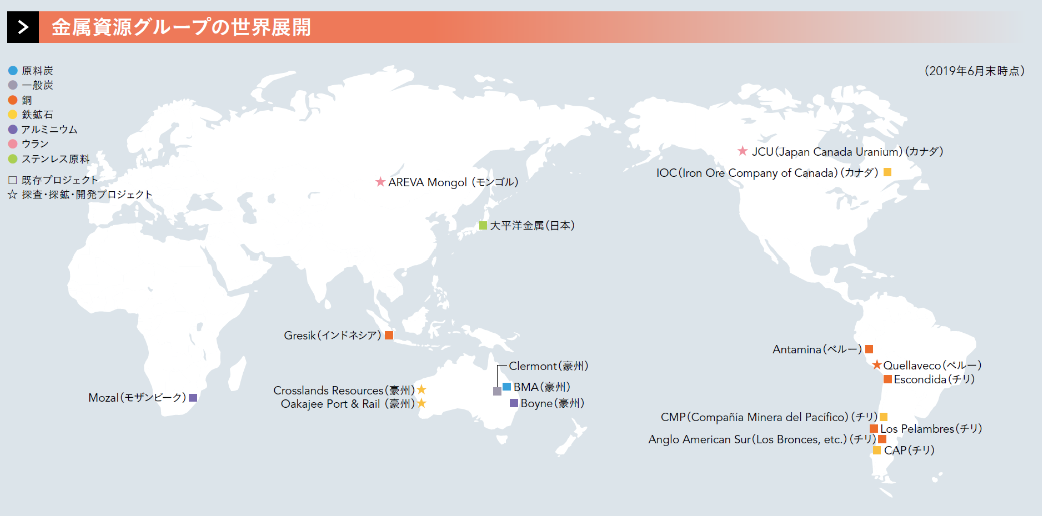

原料炭、一般炭、銅、鉄鉱石、アルミニウム、ウラン、ステンレス原料と幅広い金属資源資産を保有している事が分かる。三菱商事は、競争力や拡張余地の観点から、原料炭と銅を同社の金属資源事業における中核事業としている。

三菱商事の金属資源へのスタンスを見ると、市況系と事業系のバランスを考慮しながら積極的に資産の入れ替えとポートフォリオの良質化を進めている事が特徴である。資源価格下落で巨額の減損を計上した15年度以降は特にその傾向が顕著である。

資産の売却実績では、15年度のウランPGMの一部資産売却、16年度のインドネシアのニッケル事業、17年度の豪州一般炭および原料炭などがあり、これらの売却によって三菱商事は全ての一般炭権益を手放したことになる。

金属資源の投資残高は14年度末の2.5兆円をピークとして、現在は1.5兆円までに減っている一方で、最近でも過去最高益を記録するなど収益の質改善が見られている。

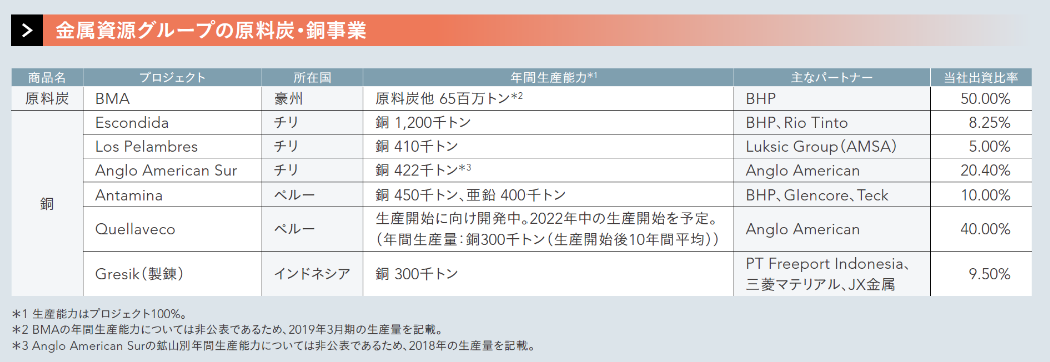

保有権益別にみてみると、原料単では豪州のBMA(Mitsubishi Development Pty Ltdと資源メジャーBHPとのJV)を通じて7炭鉱を操業中。BMAの原料炭の会場輸出シェアは約3割と、世界最大規模を誇り、三菱商事の持ち分生産量は合計で3000トンにも及ぶ。

銅については、三菱商事の持分生産量は22.7万トンに及ぶ。投資先には、チリ、ペルー、インドネシアがある。特にペルーのQuellaveco案件は、パートナーのAnglo Americanからの持ち分を追加取得し40%にまで高めている。

そのほか、カナダでの鉄鉱石事業や、モンゴルでのウラン事業などを手掛けている。